Vay thế chấp nhà diện tích nhỏ dưới 20m vuông không giống bất cứ như những loại hồ sơ khác mà bạn tưởng vì quy định của ngân hàng về việc nhận loại tài sản này rất khắt khe cũng như không nhiều ngân hàng hỗ trợ.

Những tưởng có trong tay căn nhà có sổ đỏ đường hoàng tại một trong những đô thị lớn nhất Việt Nam là TP HCM thế nhưng đi vay ngân hàng rồi mới bật ngửa vì …vướng quy định cho vay nhà diện tích nhỏ dưới 20m vuông.

NỘI DUNG BÀI VIẾT

Nhà diện tích nhỏ dễ mua bán nhưng lại khó khăn trong việc đáp ứng điều kiện về tài sản của ngân hàng.

Những căn nhà diện tích nhỏ tại TP HCM nhiều không đếm xuể, có mặt khắp nơi từ quận đến huyện, từ trung tâm thành phố đến các vùng ven, từ nhà mặt tiền cho đến những con hẻm 1m.

Ưu điểm của những căn nhà diện tích nhỏ này là dễ mua bán vì giá cả phải chăng nhưng lại vướng một nhược điểm CHÍ MẠNG – vướng quy định về nhận tài sản thế chấp của đại đa số ngân hàng.

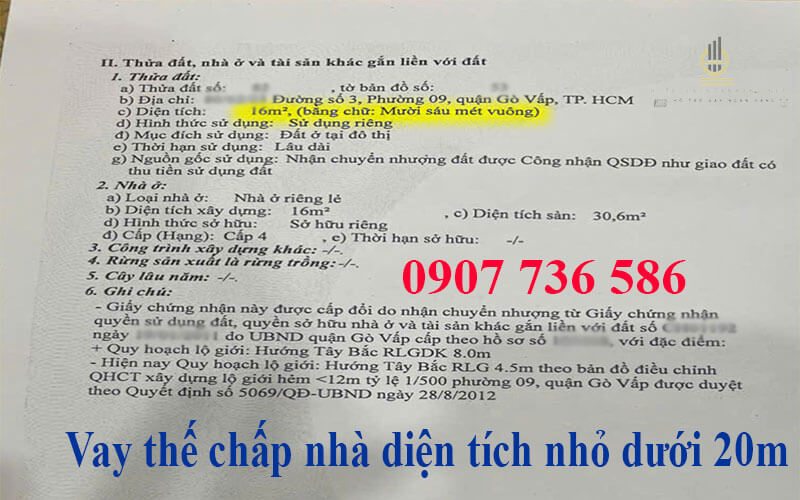

Chị Minh Thảo ngụ quận Gò Vấp có căn nhà diện tích chỉ 16m vuông “mấp mé” 20m cần vay 800 triệu đồng bằng cách thế chấp sổ đỏ để sữa nhà và một phần kinh doanh.

Vậy mà đi từ ngân hàng này đến ngân hàng kia từ thương hiệu lớn đến thương hiệu nhỏ cái chị nhận được chỉ là cái lắc đầu từ chối cho vay.

“Nhà có sổ đỏ, sổ hồng đàng hoàng mà sao đi vay khó quá” chị Minh Thảo chua chát.

Dù các phương án vay cũng nguồn thu trả nợ chị đều có sẵn.

Xem thêm: Vay ngân hàng không chứng minh thu nhập.

Đã bao giờ bạn tự hỏi “nhà diện tích bao nhiêu mét vuông thì được vay ngân hàng”?

Hay bạn chỉ nghe chỉ cần có sổ đỏ, sổ hồng thế chấp ngân hàng sẻ nhận bất chấp diện tích nhà ra sao.

Quy định về nhận tài sản của mỗi ngân hàng là khác nhau nhưng cơ bản chúng giống nhau đến 90% cụ thể ở đây là:

Trước đây có hơn 5 ngân hàng chấp nhận cho vay nhà diện tích nhỏ như SeAbank, NCB, VIB, SHB, NamAbank…

Nhưng khi đó là thời điểm tín dụng đang bùm nổ, tỉ lệ nợ xấu chưa cao, ngân hàng tranh giành khách hàng, chiếm thị phần nên các nhà băng dễ dàng cho vay.

Còn hiện tại đã qua một thời gian dài giới “chóp bu” cũ đã đi và ban lãnh đạo mới lại lên ban hành các chính sách cấp tín dụng mới phù hợp với xu hướng phát triển mới và từ bỏ đi tài sản đảm bảo không tốt trong đó có nhà diện tích nhỏ.

Tài sản đảm bảo là nhà đất diện tích từ 30m vuông trở lên được cho rằng có khả năng thanh khoản cao, giá trị lớn nên dễ được chấp nhận.

Với các quy định như trên thì ngân hàng nào cho vay nhà diện tích nhỏ dưới 20m vuông?

Có thể bạn sẻ không tin nhưng vẫn có nhà băng tận dụng thị trường “nghách” này để tiếp cận một lượng khách hàng lớn.

Tất nhiên một khi đã chấp nhận nhà diện tích nhỏ thì các điều kiện cho vay khác phải gắt gao hơn bên dưới và bạn phải đáp ứng được.

Vẫn còn có một số ngân hàng thấy được một lượng khách hàng tiềm năng sở hữu tài sản nhà diện tích nhỏ tại TPHCM.

Rất nhiều trong số họ là những người đáp ứng đủ các điều kiện về thu nhập lẫn lịch sử tín dụng tốt và trên hết họ rất có thành ý vay và trách nhiệm trả nợ cho ngân hàng.

Đó là các điều kiện cần thiết nhưng trên cơ bản quyết định cho vay vẫn nằm ở SẾP – các Giám Đốc, Trưởng phòng ngân hàng.

Xem thêm: Vay thế chấp sổ đỏ ngân hàng Agribank.

Qua nhiều năm công tác chúng tôi đã xây dựng cho mình mối quan hệ thâm niên với các vị giám đốc, trưởng phòng ngân hàng khác.

→ Vì vậy chúng tôi luôn nắm bắt được các chính sách “cấp tín dụng” mới nhất. Và trong các chính sách đó chúng tôi sẻ tìm ra “kẻ hở” có lợi nhất cho khách hàng.

Bên cạnh đó, chúng tôi vẫn chấp nhận hình thức bảo lãnh vay với loại tài sản nhà diện tích nhỏ này.

Ví dụ:

Ba mẹ có thể bảo lãnh cho con cái vay.

Ba mẹ đứng tên cho mượn tài sản và con cái có trách nhiệm trả nợ vay cho ngân hàng.

Điều này sẻ tốt hơn để chủ tài sản lớn tuổi đứng vay vì người lớn tuổi thì thường khó chứng minh thu nhập.

Ngược lại người trẻ tuổi hơn thì dễ dàng chứng minh thu nhập hơn.

Tương tự anh chị em ruột thịt có thể bảo lãnh cho nhau để vay vốn ngân hàng.

Khi đã vướng tài sản nhà diện tích nhỏ dưới 20m thì bạn phải đáp ứng được các điều kiện còn lại mới được ngân hàng đồng ý cho vay

Có nhiều người sẻ cho rằng nếu ngân hàng chịu cho vay thì sẻ áp dụng mức lãi suất cao vì hồ sơ này không “giống” hồ sơ vay bình thường – đáp ứng đầy đủ các điều kiện vay khác.

Đây là suy nghĩ rất bình thường và nó hoàn toàn SAI LẦM.

Với chúng tôi hồ sơ vay nhà diện tích nhỏ hay hồ sơ nhà diện tích lớn lãi suất cho vay NHƯ NHAU.

Khác nhau ở MỤC ĐÍCH vay và THỜI GIAN VAY.

Như trường hợp chị Minh Thảo ở quận Gò Vấp cần vay 600 triệu để sữa nhà.

Giả sử chị muốn vay 10 năm. Chị chọn hình thức trả góp (gốc+lãi)

Mục đích sữa nhà và được ngân hàng Agribank chấp nhận cho vay.

Nếu số tiền trả hàng tháng chiếm không quá 50% thu nhập hàng tháng của chị thì 99,99% chị sẻ được ngân hàng duyệt cho vay.

Cũng như trên thủ tục để vay nhà diện tích nhỏ cũng không khác so với các hồ sơ thường, quý khách cần chuẩn bị:

Lý thuyết là vậy nhưng thục tế vay thì mỗi nhà mỗi cảnh. Không ai giống ai và đại đa số điều không đáp ứng được so với lý thuyết.

Dưới đây là các câu hỏi mà thục tế chúng tôi gặp nhiều nhất và rất có thể bạn giống một trong số đó.

Ví dụ bên dưới bao gồm tình huống hồ sơ, hướng giải quyết số tiền vay và số tiền trả hàng tháng sẻ được chúng tôi đưa ra cụ thể với loại tài sản là nhà diện tích nhỏ.

Câu hỏi:

Anh Tân ngụ quận Bình Thạnh muốn hỏi:

Anh có căn nhà diện tích nhỏ 14m vuông hẻm 3m ở đường Bùi Đình Túy do ba mẹ anh năm nay 60 tuổi đứng tên.

Nhà diện tích nhỏ 14m vay 500 triệu mỗi tháng trả bao nhiêu?

Hiện tại căn nhà đã cũ nên anh muốn vay 500 triệu trong 10 năm để sữa nhà.

Anh hiện tại độc thân có thu nhập từ đi làm cơ khí cho người quen mỗi tháng lãnh tiền mặt 15 triệu không có hợp đồng lao động nên không chứng minh thu nhập được.

Vậy có được vay không, thủ tục ra sao, mỗi tháng trả bao nhiêu tiền?

Trả lời:

Chào anh Tân:

Trường hợp của anh được chúng tôi hồ trợ vay với những hướng dẫn như sau:

Thủ tục cần chuẩn bị:

Chúng tôi sẻ tiến hành kiểm tra CIC của anh và ba mẹ anh.

Sau khi không vấn đề gì thì chúng tôi sẻ thực địa chỗ làm của anh, hỏi người quản lý và xem chuyên môn của anh.

Tiếp theo chúng tôi sẻ hỗ trợ anh làm “hợp đồng lao động” theo chuẩn ngân hàng .

Như vậy là anh đã được vay.

⇒ Giả sử ngân hàng Agribank duyệt vay cho anh.

→ Số tiền đóng hàng tháng:

Như vậy chỉ với 8,2 triệu hàng tháng từ nguồn vốn vay ngân hàng Agribank thì anh Tân và ba mẹ đã có thể thực hiện được mong muốn của mình là sửa chữa lại căn nhà của mình để tránh nắng chiếu, mưa dột và tận hưởng cuộc sống thoải mái hơn.

Câu hỏi:

Anh Việt ngụ Tân Phú có căn nhà trên đường Lê Văn Lương, quận 7 diện tích nhỏ chỉ 17.5m vuông hẻm 4m (quy hoạch mở rộng hẻm dự kiến 6m), đang cho thuê 8 triệu/tháng.

Anh và vợ hiện kinh doanh trái cây nhập khẩu tại một địa điểm thuê ở quận Tân Phú thu nhập giao động 22 – 25tr/tháng.

Cao điểm có khi lên đến trên 30tr/tháng những tháng nắng nóng hay gần cuối năm.

Hiện tại chị cần vay ngân hàng 1 tỷ trong 10 năm bằng cách thế chấp sổ hồng căn nhà 17m vuông để mở rộng thêm kinh doanh (dự định 500 triệu) cũng như xây lại căn nhà 17m thành 3 lầu (dự định 500 triệu) để tăng thêm tiền cho thuê.

Hợp đồng thuê nhà là 15tr/ tháng. Trả mỗi 3 tháng/lần.

Nếu được vay thêm vốn chị dự kiến doanh thu sẻ tăng thêm 20 - 30% hiện tại.

Nhà diện tích nhỏ 17m vuông vay 1 tỷ trả bao nhiêu mỗi tháng.

Và căn nhà nhỏ 17m vuông sau khi xây mới sẽ cho thuê trên dưới 10 triệu/ tháng.

Thời gian dự kiến xây dựng xong là 6 – 8 tháng. Hợp đồng thuê lại với chủ hiện tại.

Sẻ không có gì đáng nói nếu anh không bị nợ nhóm 2 tín chấp vì mua điện thoại và quên đóng nhưng đã tất toán được 1 tháng.

Anh dò hỏi vài ngân hàng gần của hàng nhưng bị từ chối vì nhà nhỏ dưới 20m và bị nợ nhóm 2.

Anh liên hệ chúng tôi và được tư vấn như sau:

Tài sản sổ hồng ghi diện tích là 17m nhưng phải trừ đi 1m do quy hoạch lộ giới nên định giá chỉ 16m.

Nhưng do đường Trần Xuân Soạn, phường Tân Kiển giá trị nhà đất thuộc dạng cao nên vẫn có thể định giá đủ vay 1 tỷ.

Thủ tục cần chuẩn bị:

Vì chị bị nợ nhóm 2 tín chấp 1 kỳ duy nhất nhưng đã trả nên ngân hàng vẫn chấp nhận cho vay.

Nhưng vợ chồng chị phải giải trình được phương án vay chi tiết và nguồn thu nhập hiện tại phải đảm bảo chứng minh được.

Như vậy là vợ chồng anh/chị đã được vay.

⇒ Giả sử ngân hàng Agribank duyệt vay cho anh.

→ Số tiền đóng hàng tháng:

Như vậy số tiền đóng hàng tháng không quá 50% thu nhập hiện tại và trong tương lai khi sử dụng vốn đúng mục đích thì khoản lãi phải đóng sẻ chiếm ít hơn nữa.

Bên cạnh đó phương án sử dụng vốn của chị rất thực tế đem lại hiệu quả cao nên càng có cơ sở để ngân hàng cấp tín dụng dù chị đã từng bị nợ xấu nhóm 2 trong quá khứ.

Qua bài viết này chúng tôi phần nào trả lời giúp bạn câu hỏi nhà diện tích nhỏ dưới 20m vuông có được vay ngân hàng không. Hay nhà bao nhiêu met vuông thì được vây tiền ngân hàng.

Cần lưu ý một điều nhà diện tích nhỏ dưới 20m nhưng ít nhất cũng phải từ 10m vuông trở lên thì chúng tôi mới hỗ trợ được bạn.

Những căn nhà mà diện tích nhỏ dưới 10m vuông thì cách duy nhất là bạn vay ngoài hoặc ra tiệm cầm đồ thôi.

Song song đó là điều kiện để bạn tiếp cận nguồn vốn và các thủ tục hồ sơ, giấy tờ vay ngân hàng.

Cũng như sự giống nhau về mặt lãi suất cho vay hồ sơ nhà diện tích nhỏ và một số ví dụ cụ thể về từng trường hợp, hướng giải quyết, số tiền vay và số tiền lãi trả hàng tháng.

Hy vọng bạn sẻ thích bài viết này! Chúc bạn vay vốn ngân hàng thành công.

{kind=link}